Sistema bancario magico

Il Magical United States Federal Reserve System (noto anche come Wizard Federal Reserve o semplicemente WFed) è il sistema bancario centrale del MACUSA. Venne creata nel gennaio del 1913 con l'emanazione della

Manovra Jenkins e del

Magical United States Federal Reserve Act, dopo che il panico finanziario (in particolare del 1907) aveva portato al desiderio di un maggior controllo centrale del sistema monetario al fine di alleviare le crisi finanziarie.

Nel corso degli anni, eventi come la Grande Depressione negli anni '30 e la Grande Recessione negli anni 2000 hanno portato all'espansione dei ruoli e delle responsabilità del Magical United States Federal Reserve System.

Il Congresso del MACUSA ha stabilito tre obiettivi chiave per la politica monetaria nel Magical United States Federal Reserve Act:

1. massimizzare l'occupazione,

2. stabilizzare i prezzi e

3. moderare i tassi di interesse a lungo termine.

I primi due obiettivi sono talvolta indicati come il doppio mandato del WFed.I suoi compiti si sono ampliati nel corso degli anni e attualmente includono anche la supervisione e la regolamentazione delle banche, il mantenimento della stabilità del sistema finanziario e la fornitura di servizi finanziari alle istituzioni di deposito, al governo del MACUSA e alle istituzioni ufficiali straniere.

Composizione

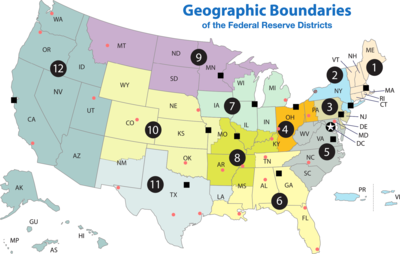

Il Wizard Federal Reserve System è composto da diversi organi. È governato dal consiglio dei governatori nominato dal presidente o dal Board. Dodici banche regionali del Magical United States Federal Reserve, situate nelle città di tutta la nazione, regolano e supervisionano le banche commerciali di proprietà privata.

Le banche commerciali autorizzate a livello nazionale sono tenute a detenere azioni e possono eleggere alcuni membri del consiglio di amministrazione della banca del Magical United States Federal Reserve.

Il Federal Open Wizard Market Committee stabilisce la politica monetaria, è composto dai dodici presidenti regionali della Magical United States Federal Reserve Bank, dai membri del CdA del WFed e dai sette presidenti della banche commerciali principali, anche se solo 5 votano a rotazione ogni anno.

Pertanto, il Wizard Federal Reserve System ha componenti sia pubbliche che private.

Ha una struttura unica tra le banche centrali, e piuttosto insolita. In quanto il Dipartimento del Tesoro del MACUSA, un'entità al di fuori della banca centrale, stampa la valuta utilizzata, che viene distribuita dalla Federal Reserve.

Il governo federale magico fissa gli stipendi dei sette governatori del consiglio (membri

del CdA nominati dal governo magico) e riceve tutti i profitti annuali del sistema, dopo che sono stati pagati i dividendi sugli investimenti di capitale delle banche membri e viene mantenuto un avanzo del conto.

Sebbene sia uno strumento del governo federale magico, il Wizard Federal Reserve System si considera "una banca centrale indipendente perché le sue decisioni di politica monetaria non devono essere approvate dal presidente o da chiunque altro nei rami esecutivo o legislativo del governo, non riceve finanziamenti stanziati dal MACUSA e i termini dei membri del consiglio di amministrazione abbracciano più mandati presidenziali e congressuali".

Ruolo

Il Wizard Federal Reserve come Banca centrale

Nel suo ruolo di banca centrale del MACUSA, il WFed funge da banca delle banche e da banca del governo. In quanto banca delle banche, contribuisce a garantire la sicurezza e l'efficienza del sistema di pagamento. In qualità di banca o agente fiscale del governo, la “WFed elabora una serie di transazioni finanziarie che coinvolgono trilioni di dollari magici. Proprio come un individuo potrebbe tenere un conto in banca, il Dipartimento del Tesoro del congresso magico mantiene un conto corrente presso la Magical United States Federal Reserve, attraverso il quale vengono gestiti i depositi fiscali federali in entrata e i pagamenti governativi in uscita. Come parte di questo rapporto di servizio, la “Fed vende e riscatta titoli del governo magico degli Stati Uniti come buoni di risparmio e buoni del Tesoro, note e obbligazioni. Emette anche la moneta e la carta moneta della nazione. Il Dipartimento del Tesoro magico produce effettivamente la riserva di contanti della nazione e, in effetti, vende la cartamoneta alle banche della Federal Reserve al costo di produzione e le monete al valore nominale. Le banche della Federal Reserve lo distribuiscono poi ad altre istituzioni finanziarie in vari modi.

Il Wizard Federal Reserve come Organo di regolazione bancaria

Il Wizard Federal Reserve regola le banche private. Il sistema è stato progettato partendo da un compromesso tra due filosofie in competizione: da un lato la privatizzazione e dell’altro la regolamentazione del governo.

Nel 2006 Augustus Hamilton, vicepresidente del CdA, riassunse la storia di questo compromesso:

All'inizio del secolo scorso, gli interessi agrari e progressisti favorivano una banca centrale sotto il controllo pubblico, piuttosto che privato. Ma la stragrande maggioranza dei banchieri della nazione, preoccupati per l'intervento del governo nel settore bancario, si oppose a una struttura di banca centrale diretta da nominati politici.

La legislazione che il Congresso magico alla fine adottò nel 1913 rifletteva una dura battaglia per bilanciare queste due visioni in competizione e creò la struttura ibrida pubblico-privato, centralizzata-decentrata che abbiamo oggi.L'equilibrio tra interessi privati e governo può essere visto anche nella struttura del sistema. Le banche private eleggono i membri del consiglio di amministrazione della loro WFederal Reserve Bank regionale, mentre i membri del consiglio di amministrazione sono selezionati dal Presidente degli Stati Uniti e confermati dal Senato. Le banche private partecipano poi al Comitato con i sette presidente dell banche principali che votano a rotazione anno per anno nel numero di 5.

Le Sette Sorelle

Il sistema bancario americano per come lo conosciamo oggi si è formato tra la fine del 1800 e il 1900. Erano poche le famiglie che possedevano le possibilità economiche di prestare denaro a diverse classi sociali. Alcune si lanciarono nelle più vili speculazioni finanziarie, prestando denaro a tassi usurai.

La situazione dell’economia magica precipita in maniera drastica, causando un numero crescente di violenze per le strade delle principali città magiche americane, che spinse il MACUSA ad intervenire con una legge per salvaguardare i risparmi, che passò alla storia come Manovra Jenkins, e diede origine al Magical United States Federal Reserve System.

Nel successivo clima di ricostruzione dell’economia emersero sette famiglie magiche principali che aiutarono a risollevare l’economia.

Bartholomew Sanders, nominato Commissario per la Crisi Economica, definì le nascenti banche con la celebre locuzione di “le Sette Sorelle”.

Le sette banche, non tutte di origine americana, erano localizzate in varie parti del mondo, ma negli anni erano emerse sul panorama mondiale affermandosi a livello globale e impostando una politica di mutui finanziamenti che le aveva rafforzate.

- Fawzi International (Egitto)

La Fawzi International nasce come uno studio legale che ben presto inizio ad interessarsi di investimenti e manovre finanziare ad ampio raggio. Il gruppo di investimenti Fawzi aveva la sua sede principale in Egitto, ma attualmente ha 6 sedi principali: New York, Basra nel Bahir, Il Cairo in Egitto, Abu Dabhi, Londra e Tokyo con sedi operative a Singapore e Parigi, in Francia, gestendo ampi pacchetti azionari nell’ambito delle energie e delle risorse petrolifere. Il gruppo di investimenti è celebre per il proprio impegno umanitario in moltissimi paesi africani ed asiatici che gli è valso una nomina ad Ambasciatore del MaCUN nei paesi in via di Sviluppo.

- Bayer & Co (Germania)

La grande famiglia tedesca dei Bayer, iniziati i propri sforzi in campo farmaceutico ed ingegneristico, aveva poi esteso i propri interessi alla finanza e agli investimenti ad alto rischio, diventando così in breve tempo la più grande banca tedesca. Per molti anni dopo la fine delle guerre che avevano sconvolto il mondo Babbano, era stata sospettata di connessioni con piccoli gruppi di latitanti nazisti e fascisti in Sud America e fu solo negli anni Settanta che riuscì a ripulire il proprio nome dalle accuse.

- Serna International (Messico)

Tra le banche Sud Americane, emerse il gruppo bancario della famiglia Serna, nota famiglia messicana che aveva esteso i propri interessi dal campo petrolifero, di cui il Messico e il Venezuela erano ricchi, investendo principalmente nei mercati del Centro e Sud America, intervenne nella Crisi Americana ritenendo che questa avrebbe reso vani ogni tentativo della famiglia di risollevare le economie del area latino-americana.

- Carter Company(Stati Uniti)

- famiglia con diritto di veto

La prima delle banche Americane a nascere rivolse i suoi interessi agli investimenti in infrastrutture e trasporti, puntando sulla creazione di una fitta rete ferroviaria capillare e ben distribuita in tutto il Nord America. Successivamente assorbì parte del mercato energetico in particolare con lo sfruttamento dei bacini petroliferi texani.

- Ewing Inc. (Stati Uniti)

La più giovane delle banche Americane ha puntato tutto negli ambiti emergenti di tecnologie e informatica e la produzione di energia tramite fonte rinnovabili.

- Reed Ltd (Stati Uniti)

- famiglia con diritto di veto

L'ultima delle famiglie bancarie americane è la Reed LTD. La banca inizialmente nacque come istituto di credito, rivolgendo i suoi investimenti in edilizia, ambiente e patrimoni immobiliari.

Inizialmente le tre società americane fecero cordata unica nei confronti delle sorellastre del vecchio continente e del Sud America, iniziando ad aprirsi a possibili azioni solo negli anni ’50.

- Dashkov Investment Company

- famiglia con diritto di veto

La società russa è la più giovane degli istituti bancari entrati nel circolo delle Sette Sorelle, sorta dalle ceneri del vecchio istituto di credito magico dell'epoca comunista. La Dashkov Investment ha rapidamente rafforzato il suo ruolo all'interno del circolo grazie alle numerose materie prime, ai ricchi giacimenti di gas minerali e risorse minerarie presenti sul territorio russo. Attualmente è insieme ala Reed Ltd e la Carter Company, l'unica altra società a possedere il diritto di veto nelle decisioni prese dal Consiglio Economico delle Sette Sorelle.